Вадим Иосуб, старший аналитик «Альпари»

Учетная ставка, как правило, меняется вместе с «коридором» ставок, который определяется сверху ставкой по предоставлению ликвидности (кредитам НБУ овернайт), а снизу — ставкой по изъятию ликвидности (однодневным депозитным сертификатам НБУ). Эти ставки задают коридор для краткосрочных ставок на межбанковском рынке,

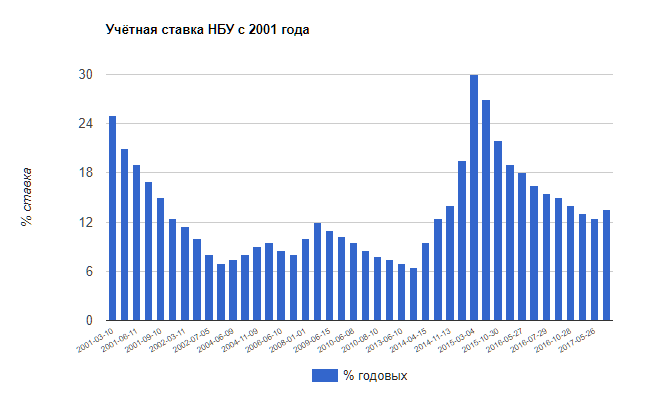

Принимая решения в области монетарной политики, НБУ в первую очередь ориентируется на динамику инфляции и краткосрочных процентных ставок межбанковского рынка, во вторую — на ситуацию на валютном рынке.

Повышение учетной ставки, как правило, запускает следующую цепочку: рост ставок НБУ по предоставлению/изъятию ликвидности, рост краткосрочных ставок на межбанковском рынке, вслед за этим — рост ставок по кредитам и депозитам для юридических и физических лиц. Это делает более выгодными сбережения на депозитах по возросшим ставкам, одновременно с этим снижается спрос на кредиты по возросшим ставкам. Таким образом, часть денег «связывается» в виде сбережений, а поступление «новых» денег в экономику в виде кредитов замедляется. Соответственно, количество денег, обращающихся в экономике, уменьшается, товарной массе противостоит меньшее количество денег, и, соответственно, рост цен замедляется.

И наоборот, снижение учетной ставки запускает противоположную цепочку событий: снижение ставок НБУ по предоставлению/изъятию ликвидности, снижение краткосрочных ставок на межбанковском рынке, вслед за этим — снижение ставок по кредитам и депозитам для юридических и физических лиц. Депозиты становятся менее выгодными, интерес к ним снижается, новых депозитов становится меньше, старые, по мере истечения их срока, изымаются из банков. Вместе с тем, более низкие ставки по кредитам стимулируют спрос на них, их выдача растет. Количество денег в обороте становится больше, что придает импульс росту цен.

Таким образом, при прочих равных условиях, рост ставок приводит к замедлению инфляции, а их снижение — наоборот, к ее разгону. Именно поэтому в странах с рыночной экономикой учетная ставка — это основной инструмент регулятора для влияния на инфляцию в нужном направлении. Для борьбы с высокой инфляцией проводят так называемую жесткую монетарную политику — увеличивают процентные ставки с целью снизить инфляцию. Для Европы и США сейчас актуальна другая проблема — слишком низкая инфляция, ниже целевого ориентира в 2%. Ее пытаются повысить до 2%, проводя для этого мягкую монетарную политику: держат ставки на минимальном, нулевом, и даже отрицательном уровнях.

Говоря о влиянии ставок на инфляцию, важной есть оговорка «при прочих равных условиях». Дело в том, что уровень ставок — важнейший, но не единственный фактор влияния на инфляцию. Среди других — изменение административно устанавливаемых государством цен и тарифов, рост зарплат, девальвация национальной валюты