Процедура банкротства любой украинской компании известна до мелочей, поскольку регулируется соответствующим законом и подзаконными актами. В отличие от бизнес-единицы, процедура признания неплатежеспособности физлица в настоящее время никак не отрегулирована, и отсутствие юридического определения не идет на пользу потенциальным банкротам.

Проблема неплатежеспособности по банковским кредитам была заложена в середине «нулевых». Начиная с 2004—2005 годов, украинские банки привлекали западные займы на развитие и раздавали потребительские и ипотечные валютные кредиты. Ставка валютных кредитов была значительно ниже, чем у гривневых, и, несмотря на тот упрямый факт, что большинство украинцев получают в Украине зарплату исключительно в гривне, банки активно предлагали валютные кредиты населению, которое активно пользовалось этим предложением.

В первую очередь, валютные кредиты были востребованы в ипотечном кредитовании. Киев переживал строительный бум, стоимость квадратного метра росла каждые 3−6 месяцев и рассчитывалась как в гривне, так и в долларах.

«Снежный ком» неплатежеспособности физлиц

Первые сложности у валютных заемщиков начались в период мирового финансового кризиса 2008−2009 годов. Курс гривны обвалился с 5 грн/$ до 8−10 грн/$, а кредиты банкам приходилось возвращать в валюте. На уровне массового сознания никто не ожидал такую волатильность курса гривны и ее девальвацию. Ситуация с возвратом валютных кредитов стала ухудшаться после нескольких периодов обвала гривны в 2014—2016 годах.

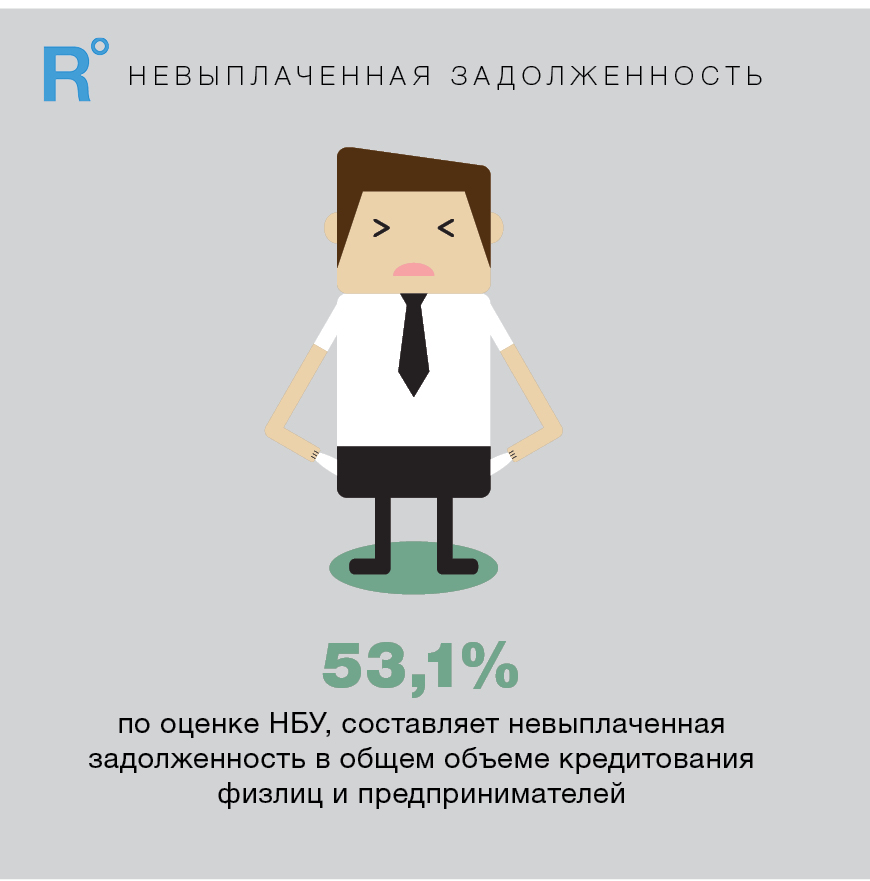

По оценке НБУ, в общем объеме кредитования физлиц и предпринимателей невыплаченная задолженность составляет 53,1%. Часть кредитов были выданы в зоне проведения АТО и на территории аннексированного Крыма, часть задолженности относится к ипотечному кредитованию.

По оценке Фонда гарантирования вкладов физлиц, почти 90% ипотечных кредитов физлиц номинированы в иностранной валюте. Девальвация гривны привела к росту долга в гривне почти в 5 раз: 95% валютных ипотечных кредитов были выданы до 2009 года, когда курс доллара США был 5 грн/$.

ипотечных кредитов физлиц номинированы в иностранной валюте

валютных ипотечных кредитов были выданы до 2009 года, когда курс доллара США был 5 грн/$.

По информации ФГВФЛ, в текущем году на так называемый голландский аукцион будут выставлены более половины суммы ипотечных обязательств из 68 млрд грн, находящихся в собственности неплатежеспособных банков. С учетом резкого удешевления недвижимости, которая находится в залоге у банков, даже с ее реализацией на рынке сложно будет погасить все обязательства заемщиков. Та же ситуация и с машинами, и с другими товарами, приобретенными на средства банковских кредитов.

Современная «долговая яма»

В настоящее время украинцы отвечают всем своим имуществом по любым обязательствам. С одной стороны, это требование оправданно, однако возникает вопрос, что делать, если погашение по обязательствам не имеет ни временных, ни имущественных пределов?

Ведь стоимость банковских услуг для населения не слишком коррелируется с доходами большинства наших граждан. Например, ставки потребительского кредитования, карточных кредитов начинаются, как правило, от 50% и выше. На практике это означает, что полученный банковский кредит заемщик, как правило, возвращает в кратном этой сумме размере. Если же нет возможности для погашения кредита или реструктуризации выплат, банковские проценты начисляются до тех пор, пока решение суда не разрешит реализовать имущество должника к погашению. А если сумма недостаточна? Получается, что даже после разорения должник остается должен банку, «пока смерть не разлучит их»?

По словам эксперта Экономического дискуссионного клуба Евгения Олейникова, для физлица не обозначен порог взысканий, после которого они прекращаются.

«За редким исключением, юрлицо отвечает тем имуществом, которое официально ему передано учредителями. Когда дело касается физлица, у нас нет практики разделения имущественного статуса. Например, если физлицо действует как частный предприниматель, то отвечает всем имуществом, не имеющим никакого отношения к его хозяйственной деятельности. Юрлицо можно ликвидировать, а физлицо — нет. Возникает проблема: если человек как физлицо неудачно вел бизнес или неудачно взял кредит, фактически выплата долга — это груз на всю оставшуюся жизнь», — отметил Олейников в комментарии Realist’у.

По его словам, для физлиц существует сложная процедура прекращения исполнительного производства взыскания имущества по решению суда.

«Это достаточно сложная процедура, о ней мало кто помнит или вообще знает, кроме специалистов. Как правило, получается, что должник всю оставшуюся жизнь должен жить с этим долгом, расплачиваясь по нему и будущим имуществом. Фактически шансов начать сначала у него нет. Поэтому процедура банкротства — это фиксация неспособности выполнить текущие финансовые обязательства, которая позволяет рассчитаться в пределах имеющихся средств, чтобы после этого не страдать от последствий своей ошибки. Собственно, так у нас происходит с юрлицами», — пояснил Олейников.

Финансовый аналитик, советник президента АУБ Алексей Кущ отметил, что возможность объявить себя банкротом помогает в защите от претензий кредиторов.

«Если брать западные страны, те же Штаты, там существует процедура банкротства физлиц и домохозяйств, которые расцениваются как отдельная семья, и они могут обратиться с просьбой объявить себя банкротами, чтобы защититься от будущих преследований кредиторов. В Украине понятия банкротства физлица не существует, нет и профильного закона. Есть полулегальный механизм банкротства субъекта предпринимательской деятельности, по которым можно получить приостановку требований кредиторов», — пояснил Realist’у Алексей Кущ.

Законодательная инициатива по банкротству физлиц

Для устранения этого пробела в законодательстве были разработаны не менее пяти законопроектов, однако ни один из них не рассмотрен Верховной Радой.

Адвокат, старший партнер АК «Кравец и партнеры» Ростислав Кравец рассказал Realist’у об особенностях Кодекса о банкротстве, который подан на рассмотрение в Раду.

«Депутаты решили унормировать ситуацию с Кодексом законов о банкротстве, но, на мой взгляд, законодательство, касающееся банкротства юридических лиц, регулирует ситуацию достаточно хорошо. А вопрос банкротства физических лиц актуален еще с 2008 года, когда был первый скачок доллара, и большинство физлиц оказалось не в состоянии отдавать валютные кредиты. Вопрос актуален, и закон нужно принять. Но в том виде, в котором он предложен в Кодексе, закон не решит проблему, так как вводится дополнительный институт арбитражных управляющих. Это даст Украине целую касту коррупционных дел и лиц, которые будут заниматься банкротством и реализацией имущества физлиц», — отметил Ростислав Кравец в комментарии Realist’у.

Также, по его словам, предлагается отнести банкротство физлиц к юрисдикции хозяйственных судов.

«Я считаю, что это абсолютно неэффективно, особенно с учетом того, что физлица обязаны будут подать заявления о банкротстве. Хозяйственные суды находятся только в областных центрах, и необходимость поездок на заседания за 300-400 км ничем не обоснована. В самом законе предусмотрено, что если лицо признают банкротом, в дальнейшем оно лишается целого ряда прав заниматься определенной деятельностью, что является ограничением из практики уголовных наказаний», — добавил адвокат.

По его словам, нормы Кодекса выписаны таким образом, что уже сейчас 90% украинцев можно объявить банкротами.

«В Кодекс включены такие нормы, которые обязывают физлиц подавать заявления о банкротстве. Если их внимательно изучить, то 90% граждан просто обязаны сегодня подать заявление о личном банкротстве, что, на мой взгляд, ни к чему хорошему не приведет», — сообщил Кравец.

Без банкротства не обойтись

Разработка законодательной процедуры банкротства физлиц необходима не только для решения проблем с задолженностью прошлых лет, но и для стимуляции роста экономики в будущем.

По возврату ипотечных кредитов, выданных в валюте, ситуация несколько спала, считает Алексей Кущ.

«В нынешних масштабах это — небольшой процент кредитной задолженности. После изменений в Законе об ипотеке банкам разрешено обращать взыскания на залоговую недвижимость без решения суда. Если же говорить о том, что будет развиваться система кредитования физлиц, примерно на 7% ВВП в год, то в этом случае мы не обойдемся без специального закона о банкротстве физических лиц», — заявил эксперт.

Ранее банковские ассоциации заявляли, что процедура банкротства физлиц может повредить платежной дисциплине, поскольку заемщики будут знать, что на погашение долга все личное имущество взыскано не будет.

Однако, помимо этого, проблема улучшения качества кредитования также остается далекой от решения.

«Можно ожидать, что в случае принятия закона о банкротстве банки будут более аккуратно относиться к выдаче кредитов. Сейчас можно видеть массу рекламы от банков: «Кредит без залога, без справки о доходах и т. д.». Возникает вопрос, неужели вся надежда на НБУ, который потом будет спасать рефинансированием? Лучше бы, чтобы отношения между теми, кто брал и выдавал, потом не компенсировали все налогоплательщики, как в случае с Приватом», — отметил Евгений Олейников.

«У банков есть достаточно много способов гарантировать возвратность кредитов: залог, предварительная оценка должника

Несмотря на все пожелания, ситуация на рынке частных долгов остается неурегулированной. С одной стороны, банки опасаются, что должники потеряют остатки платежной дисциплины, если будут знать, что их «кредитные муки» не бесконечны. С другой — часть украинцев стоит перед угрозой вечной финансовой кабалы в случае нарушения графика кредитных выплат.

Для более цивилизованного процесса урегулирования этого вопроса должникам необходим «свет в конце туннеля» в виде ограничения сроков взыскания задолженности и размеров самого взыскания. На фоне роста задолженности по выплатам потребительских кредитов ситуация требует законодательного механизма, который бы позволял неудачливым заемщикам начать жизнь с нуля, объявив себя банкротом.