26 гривень податку на покупку кожного долара. Чи в чому причина глобального нееквівалентного обміну між країнами Глобального Півдня та Колективного Заходу?

Чому розгорається Революція Глобального Півдня - саме так, на мій погляд, слід називати нинішні події, а не Третьою Світовою війною.

Почнемо з визначень.

Зараз багато хто називає події в Ізраїлі та можливе загострення на Тайвані та/або Корейському півострові, Філіппінах - Третьою світовою війною.

Я вважаю, що це визначення не цілком відповідає сенсу історії.

По-перше, Третя світова вже була - це Холодна Війна, і її так і іменували історики.

По-друге, епіцентр перших двох світових воєн формувався всередині Європи, тобто в структурі самого Заходу, який тоді ще не став "колективним" і активно воював за колонії.

При чому, ця війна точилася між континентальною імперією - Німеччиною і морськими імперіями - Францією, Британією і США.

Участь Росії в цих конфліктах була похідною від внутрішніх протиріч Заходу.

У Другій світовій війні ареал протистояння розширився на Азію, але це все одно була боротьба між США і вестернізованою Японією, тобто між учасниками нинішнього блоку Колективного Заходу.

Те що відбувається зараз - це протистояння між двома вкрай суперечливими блоками.

Якщо Німеччина, Франція, Британія і США належали до одного культурного коду, то Глобальний Південь кардинально відрізняється від Заходу.

І це не війна в прямому сенсі цього слова, оскільки Глобальний Південь нічого не хоче захопити в контексті колоніальних володінь.

Ба більше, Глобальний Південь не може воювати проти Колективного Заходу, а останній - не хоче цього робити.

Усе протистояння йде по осі зміни глобальних правил гри або того самого глобального обміну і його еквівалентності (нееквівалентності) відповідно до ресурсного і людського потенціалу кожного учасника світової гри.

А зміна правил гри і виправлення диспропорцій нееквівалентного глобального обміну - це і є Революція, а не класична Війна.

А тепер перейдемо до того самого нееквівалентного обміну.

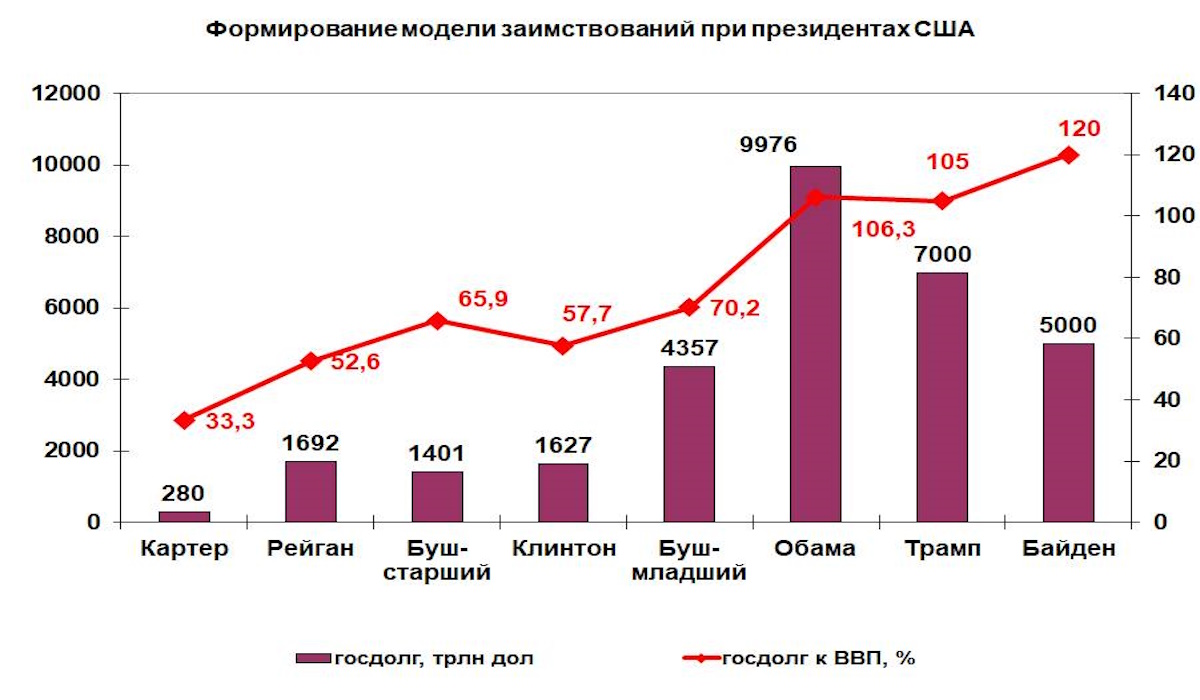

Державний і гарантований борг США досяг 33 трлн дол.

У попередні роки навіть ламався електронний лічильник, що фіксує державний борг США на Мангеттені в Нью-Йорку - закінчувалася розрядність.

Якби цього літа Конгрес укотре не ухвалив закон про збільшення максимальної планки державного боргу, Америці довелося б оголосити технічний дефолт, а її рейтингові позиції могли б суттєво відкоригувати.

Подолання "психологічної позначки" величини боргу в США, викликає невротичні реакції у решти світової економіки.

Хоча варто зауважити, що подібні "рефлексії" вже давно набули форми стійких комплексів і фобій.

Світ нібито розділився на два табори "червоної і білої троянди" прихильників і противників зростання американського боргу.

Перші, на зауваження щодо його критичної величини, кажуть, що, мовляв, усе відносно і "час на небі й на землі летить неоднаково: там - миті, тут - віки", і тому $30 трлн для США, це як двісті мільярдів для середньозваженої країни.

Другі, резонно зауважують, що вся світова економіка зациклена на долар, а система заощаджень і резервів - на казначейські облігації США, а тому поява фінансової "бульбашки" розміром із земну кулю загрожує великим бадабумом: не врятуються навіть острови Фіджі та Кірібаті.

Математичні моделі показують, що точка неповернення відбудеться, якщо борг збільшиться ще на 20 трлн дол.

Але почнемо з передісторії.

Законодавчий відлік боргу США починається з найдемократичнішої, чотирнадцятої поправки до Конституції, четвертий розділ якої говорить:

"Правомірність державного боргу Сполучених Штатів, санкціонованого законом, включно з боргами, зробленими для виплати пенсій і винагород за службу під час придушення заколоту або повстання, не ставиться під сумнів".

Перший системний стрибок американських боргів стався під час Першої світової війни, що було спричинено істотними витратами на оборону.

Потім, у вік джазу, названий так Ф. С. Фіцджеральдом, тобто з початку 20-х і до початку 30-років минулого століття, зовнішні борги істотно скоротилися.

Президент Гувер вирішив ще більше збалансувати бюджет за рахунок скорочення видатків і зовнішніх запозичень, унаслідок чого американська економіка пірнула в епоху великої депресії, яку подолав президент Рузвельт завдяки постійному збільшенню зовнішніх боргів і спрямувавши позикові ресурси на великі інфраструктурні проєкти.

Системний стрибок рівня боргу стався у США, починаючи з 1970-х років, коли ВВП країни вперше в історії перевищив $1 трлн.

Саме в цей період, якщо хто пам'ятає, було організовано Ямайську валютну систему (1976-1978 роки), яка остаточно поховала Бреттон-Вудську валютну систему з її золотим стандартом і жорсткими курсовими паритетами (знову ж таки через золото) та проголосила ринкове курсоутворення, яке в дійсності вилилося у світову гегемонію долара.

Відтепер США отримали можливість не тільки заробляти на сеньйоражі від кількох десятків до сотень мільярдів (дохід від випуску готівки, 2/3 доларової емісії надходить до третіх країн), а й активно залучати позикові ресурси через випуск казначейських зобов'язань, що стали універсальним резервним інструментом для десятків країн і всієї світової фінансової системи.

По суті, американці винайшли вічний фінансовий двигун, який дозволяє безрозмірно мультиплікувати параметри своєї економіки.

Саме завдяки борговому накачуванню, ВВП США почав своє стрімке зростання, особливо в період останніх трьох десятиліть: з 1980 по 2008 роки.

Борговий компонент став одним із ключових чинників американського економічного дива.

По суті, весь світ, що розвивається (і не тільки), працював на те, щоб американці здійснили свою American Dream.

Найбільшими кредиторами США, які купують його боргові зобов'язання (казначейські облігації), стали Японія і Китай, що влаштували з американцями своєрідний "договорняк": ви купуєте наші товари і повільно, але впевнено руйнуєте свою промисловість (прикладом чого - "мертвий" Детройт), а ми купуємо ваші боргові зобов'язання.

Непоганий обмін.

Сумарно ці дві країни вклали понад $2,2 трлн в американські борги.

У двадцятці найбільших власників казначейських зобов'язань США також такі країни, як Бельгія, Бразилія, Швейцарія, Велика Британія, країни ОПЕК, Люксембург, Індія, а також офшорні фінансові центри, що розташовані на різних "офшорних" островах.

Останні володіють облігаціями на кілька сотень мільярдів доларів.

Старт моделі, що трансформує борг у розмір ВВП, було дано під час президентства Рейгана, коли борг країни було збільшено на $1,69 трлн, піднявшись до 52% ВВП.

Секрет успіху "рейганоміки", як виявилося, лежав в умінні нарощувати борги.

За часів Клінтона процес збільшення боргу вдалося дещо пригальмувати, але атракціон із роздачі соціальних слонів за Барака Обами у вигляді реформи охорони здоров'я "Обамакер", укупі з наслідками фінансової кризи 2008 року, призвели до того, що саме за президентства Обами "перетворювач" суми боргу в розмір ВВП остаточно зламався: борг зріс майже на $10 трлн, до 106% ВВП.

І тепер ця модель більше схожа на зливний бачок із прокладками, що продірявилися: економіка продовжує зростати на той обсяг "фінансової води", яку в неї вливають, але затримати її в собі для більш динамічного зростання вже не в силах.

Це твердження особливо яскраво видно під час аналізу приросту державного боргу США порівняно з темпами економічного зростання (приріст ВВП) за три десятиліття (1980-1990; 1990-2000; 2000-2010) і маленький "хвостик" (2010-2020).

Найвищі темпи приросту ВВП було зафіксовано у 1980-1990 роки (111% за весь період), при цьому зростання державного боргу становило 253%.

Ситуацію вдалося дещо вирівняти за президента Клінтона, темпи зростання заборгованості та ВВП майже збіглися - 76% і 72% відповідно.

Максимальний розрив між динамікою ВВП і боргом виник у період з 2000 до 2010 року: ВВП зріс на 46%, а заборгованість на 140%, що і стало як спусковим гачком глобальної фінансової кризи 2008 року, так і її наслідком у вигляді нової боргової емісії.

Саме тому вся президентська риторика Трампа була побудована на важливості повернення США колишньої економічної величі, насамперед у реальному секторі економіки, а також на необхідності секвестру тих соціальних проєктів, на які просто немає реальних доходів у бюджеті (Обамакер).

У 2010-2020 ВВП зріс на 35%, а держборг на 100%.

У вічному фінансовому двигуні, як не дивно, присутнє і фінансове тертя, внаслідок чого Perpetuum Mobile тут також неможливий, як і в механіці.

"Злам" моделі намітився 2012 року, коли державний борг уперше перевищив річний ВВП країни.

Як прискорювач тут виступила глобальна фінансова криза 2008 року, коли фінансову пожежу загасили за рахунок політики кількісного пом'якшення ФРС, а по суті, залили мегатоннами фінансової води.

Багато дослідників звернули увагу, що обсяг емісії долара і боргових цінних паперів США вже давно перейшов у гіперактивну фазу, яку деякі футурологи називають фінансовою сингулярністю.

Сам термін перекладається з латинської як "єдиний", "особливий".

Фінансова сингулярність, створена в США, вже не інтерпретується в умовах реального світу, адже модель, що виникла, не відповідає тому зліпку реального сектору економіки, який є на даний момент.

Її вплив на решту світу може бути вельми руйнівним, адже вона порушує фундаментальну симетрію базових параметрів світової економіки і повністю спотворює механізм міжнародного еквівалентного обміну.

Зате дозволяє США знімати будь-які бюджетні обмеження.

По суті, ми стали свідками появи у світовій фінансовій системі великої чорної діри, де в ролі колайдера виступає американський друкарський верстат.

Згадаймо фізичний опис чорної діри:

на якомусь етапі "спостерігач" ще може вирватися з під її впливу, але настає момент, коли за певним горизонтом подій, зробити це вже неможливо.

Говорячи фізичними термінами, ми отримали фінансовий простір з необмеженою кривизною.

Якщо найбільша країна світу порушує принцип еквівалентності економічного обміну і знімає бюджетні обмеження, вона стає економічним антагоністом для решти світу і джерелом постійних перманетних криз.

Ба більше, стиснення часу для виправлення сформованої негативної моделі тільки наростатиме, а отже - збільшуватиметься і частотність криз.

Майже за Апокаліпсисом: "часу вже не буде".

Можливо тому МВФ в одній зі своїх доповідей закликав банки звернути увагу на необхідність розвитку ринку криптовалют, як однієї з основ майбутнього фінтеху, що зможе найближчим часом повністю змінити ландшафт фінансових послуг, розмити межі руху капіталу та кардинально змінити регуляторні функції держави.

Як відомо, базові криптовалюти функціонують на основі технології блокчейн, що представляє собою ланцюжок безперервно зростаючих і підтверджених транзакцій, які складаються, своєю чергою, з блоків, що несуть інформацію про власника грошових одиниць ("цифрових монет").

Таким чином, випуск криптовалют неможливо використовувати для непродуктивної емісії грошової маси і покриття бюджетного дефіциту: система блокчейн розростається в міру залучення до неї нових учасників і вона кінцева.

По суті - це те, що має прийти на зміну чинній фінансовій системі, коли вона остаточно сколапсує, тобто після проходження точки сингулярності, коли колишні монетарні закони вже перестануть діяти.

Нова система дасть світові ті необхідні ліки, яких він найбільше потребує в цей момент:

відновлення еквівалентного обміну у світовому масштабі та в окремому взятому соціумі, а також обмеження незабезпечених у реаліті бюджетних витрат.

Попри всі наявні ризики, нова система, можливо, допоможе сформувати нульову точку для світової фінансової системи, після появи якої почнеться черговий відлік пост-сингулярного часу і частотність світових економічних криз істотно скоротиться.

Але все це станеться не раніше, ніж створення в США необхідних компенсаторів, адже ніхто так не дотримується своїх національних інтересів, як американці.

Іншими словами, поки сонце знову не зійде над Детройтом, США, використовуючи свої міжнародні зв'язки, всіляко гальмуватимуть розвиток ринку криптовалют і альтернативних фіатних валют у тих масштабах, які загрожуватимуть гегемонії долара.

Китай, Саудівська Аравія, Індія та низка інших країн найближчим часом спробують "віддати кінці" від американського фінансового причалу.

Що стосується України, то ми, напевно, більше за інші країни страждаємо від несиметричного обміну, породженого наявною фінансовою моделлю, "заточеною" на долар:

курс гривні за паритетом купівельної спроможності має на сьогодні становити приблизно 10 гривень за долар, при цьому номінальний обмінний курс нашої національної валюти зафіксовано на позначці 36 грн/дол.

26 гривень - це той податок, який кожен українець платить під час купівлі одного долара США в рамках нееквівалентного глобального обміну.

І такі диспропорції існують по кожній країні Глобального Півдня.

Різниця між номінальним курсом на валютному ринку і курсом за паритетом купівельної спроможності показує рівень недооціненості внутрішніх ресурсів країн Глобального Півдня в глобальній системі обміну матеріальних ресурсів на фіатні, незабезпечені, резервні валюти.

І ця ситуація зберігатиметься, поки чинна модель світової фінансової системи спотворює паритетний обмін.