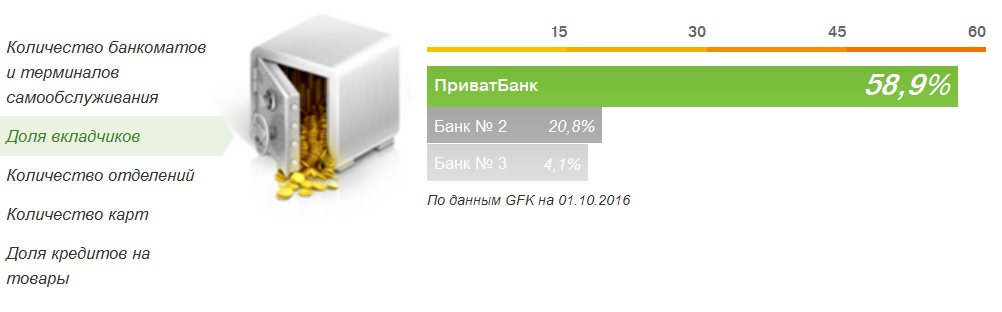

По данным исследования GFK Ukraine, с Приватбанком сотрудничают 51,4% граждан в возрасте старше 16 лет. Считают его основным банком 42,6% физлиц — пользователей банковских услуг.

У Приватбанка 18,4 млн вкладчиков — физлиц (около 40% населения страны).

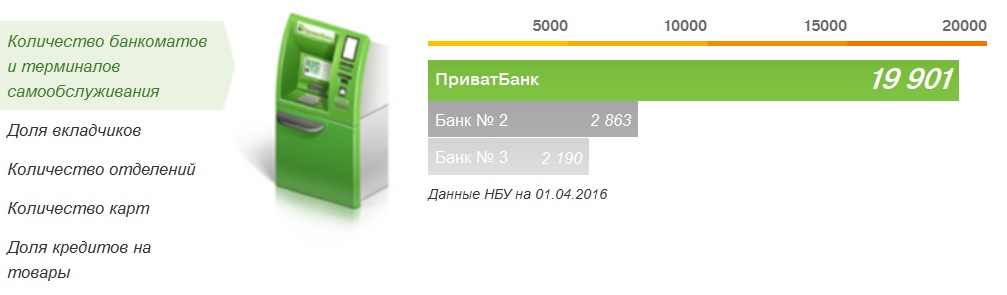

Приватбанк располагает наибольшей сетью банкоматов в стране (20,282 тыс. на 1 октября). Ближайший преследователь — Райффайзен Банк Аваль — имеет лишь 2,857 тыс. устройств. Третье место — у Ощадбанка (2,366 тыс.).

Количество платежных терминалом Приватбанка на эту дату — 121,603 тыс. Второе место — у Ощадбанка (28,621 тыс.), третье — у Райффайзен Банка Аваль (21,170 тыс.).

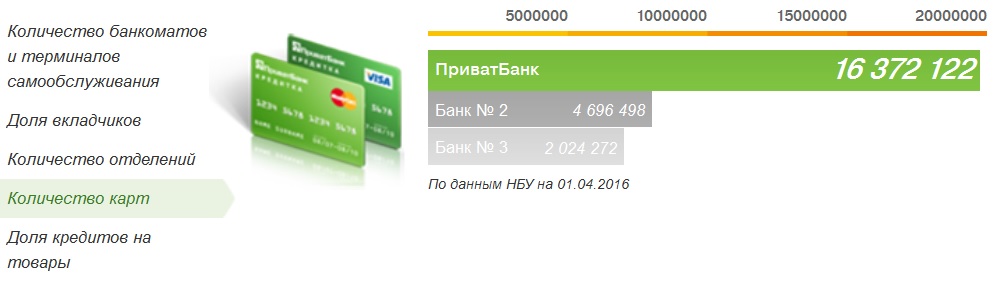

Количество эмитированных Приватом карт на 1 октября — 29,330 млн (из них 16,867 млн — активные). Разрыв с занимающим второе место Ощадбанком — более чем в 3 раза. Ощад на эту дату эмитировал 8,698 млн карт (из них активны — 5,038 млн карт). Третье место — у «Райффайзен Банка Аваль (4,660 млн карт, из них 2,093 млн — активные карты).

Крупнейший банк малого и среднего бизнеса

Основная часть кредитного портфеля банка выдана на бизнесы самих Коломойского и Боголюбова.

Но при этом у Приватбанка — более 2 млн вкладчиков — юрлиц. Это предприятия, организации и предприниматели.

С банком в той или иной форме сотрудничают 56,1% всех юрлиц. При этом 33,5% юрлиц считают его основным финучреждением.

По субъектам предпринимательской деятельности (СПД) ситуация такова: сотрудничают с банком 69,7%, а считают основным — 62,3%.

Недосягаемый гигант. Официальные показатели

За 9 месяцев 2016 года активы Приватбанка выросли с 258,6 млрд грн до 271,5 млрд грн

Кредитный портфель — с 189,3 млрд грн до 194,3 млрд грн.

Депозиты населения и юрлиц увеличились с 177,97 млрд грн до 196,1 млрд грн.

Для сравнения: доходы бюджета в 2017 году должны составить 706,3 млрд грн.

Задолженность банка перед НБУ за 9 месяцев сократилась с 27,08 млрд грн до 21,09 млрд грн, задолженность перед другими банками — с 4,6 млрд грн до 4,4 млрд грн.

Капитал банка (по статье «всего капитала») за этот период увеличился с 27,51 млрд грн до 30,295 млрд грн, а уставный капитал сохранился на уровне 21,257 млрд грн. В капитал банка с начала года осуществлены взносы на сумму 4,6 млрд грн, которые пока не зарегистрированы.

Этих денег явно недостаточно для покрытия «дыры» в балансе, которая составляет более 130 млрд грн.

Недостоверная отчетность

Приватбанк искажал отчетность. Об этом недвусмысленно заявила председатель НБУ Валерия Гонтарева.

Интересный анализ приводит уважаемое финансовое издание Finbalance. Оно комментирует два события среды 14 декабря 2016 года.

"В заявлении НБУ о продлении ограничений на денежно-кредитном и валютном рынках НБУ констатировалось… "возможное невыполнение отдельными банками программ капитализации по результатам диагностического обследования". Во вторник НБУ обнародовал "Отчет о финансовой стабильности", в котором констатируется, что наибольшее расхождение между заявленным уровнем проблемных кредитов (NPL) и оценке диагностического обследования выявлено в портфеле банков I группы, в которую входят восемь крупнейших банков с украинским частным капиталом (Приватбанк , банк "Пивденный", ПУМБ, Мегабанк, Диамантбанк, банк "Кредит Днепр", "Восток", Платинум Банк). Соответствующий недостаток резервов достигает 117 млрд грн. Если же сопоставлять с требованиями оценки кредитных рисков по постановлению №351, то 132 млрд грн. Как обращал внимание Finbalance, 73,8% кредитного портфеля банков из указанной группы приходится на Приват. Из Меморандума же о сотрудничестве между Украиной и МВФ следует оценка возможной потребности Приватбанка в докапитализации на 136-144 млрд грн".

Аудиторы PriceWaterhouseCoopers помогли скрыть проблемы

Если взглянуть на официальную отчетность Приватбанка, то никаких проблем вроде бы возникать не должно.

Согласно аудиторскому заключению компании из «большой четверки» (PwC), прибыль и капитал растут, финучреждение работает стабильно, даже досрочно гасит задолженность перед НБУ по рефинансированию. Более того, показатели улучшаются, например, в отчетности декларируется, что объем кредитов, предоставленных связанным лицам, за три квартала снизился с 15,4 млрд грн до 7,2 млрд грн.

Однако в конце ноября рейтинговое агентство Fitch, подтвердив долгосрочный рейтинг банка в инвалюте на уровне «ССС» («очень высокие кредитные риски»), сообщило, что данные по кредитованию банком связанных лиц не отражают объективной картины «с учетом ограничений в раскрытии бенефициарных прав собственности в Украине».

Разночтения в оценках объемов инсайдерского кредитования в банке объясняются невозможностью доказать наличие «родственных связей» в хитросплетении приватовской финансово-промышленной группы. Оценки доли кредитов связанным лицам колеблются от официально публикуемых 20−25% до популярного на рынке мнения, что на связанные структуры приходится 80% приватовского кредитного портфеля. Еще 15−16% кредитов банка приходится на розницу и лишь 4−5% розданы «в рынок».

По некоторым оценкам, доля кредитов инсайдерам в Приватбанке может достигать 90%.

По сути, аудитор из «большой четверки» помог ввести общество Украины в обман. Но привлечь компанию к ответственности, конечно, не получится. Юридически в своем заключении она прописала оговорки в духе «мы сделали выводы на основании данных, которые нам дали. А правильные ли эти данные, мы не знаем».

Гасить долги Коломойского за счет залогов не получится

Главная проблема банка, по данным zn.ua, не столько в объемах кредитов или резервов, сколько в залогах по кредитам. А точнее, в их фактическом отсутствии.

Ранее от собственников банка регулятор потребовал привести в соответствие «нестыковки» в балансе на 138−141 млрд грн. В рамках выполнения этого требования были предоставлены залоги на 31 млрд, из которых аудиторы верифицировали залоги лишь на 26 млрд.

Таким образом, для приведения нормативов к необходимому уровню необходимо «закрыть» еще около 105−110 млрд грн «хвостов».

Какая нагрузка ляжет на государство

Выплатам из Фонда гарантирования подлежит около 13,5 млн депозитов физлиц в Приватбанке на общую сумму почти 68 млрд грн. Как отмечает zn.ua, это беспрецедентные потери, однако только ими этот сценарий не ограничится.

Средства физлиц и юрлиц на текущих счетах в сумме свыше 60 млрд грн будут потеряны.

Самое же опасное последствие в случае возникновения проблем у Приватбанка — продолжительный паралич экономики в целом (неплатежи, проблемы в банковской системе

Национализация неизбежна, и она готовилась давно

В рамках меморандума с МВФ предусмотрена возможность выпуска правительством гособлигаций для докапитализации банков и поддержки Фонда гарантирования вкладов в 2016 году на 166 млрд грн.

Из этой суммы необходимо вычесть выпуск гособлигаций для докапитализации государственных Ощадбанка и Укрэксимбанка (на 14,3 млрд грн). Еще 16 млрд госбюджет нынешнего года предусматривает для поддержки Фонда гарантирования. Оставшиеся 135,7 млрд грн, судя по всему, «зарезервированы» для единственного оставшегося системного учреждения, которое обязано поддержать государство в случае возникновения проблем, то есть для Приватбанка.

Без займов МВФ покрыть эмиссию более чем на 100 млрд грн, избежав катастрофических последствий для госфинансов, курса гривны и ценовой стабильности не удастся.

Одним из возможных наименее болезненных вариантов докапитализации Приватбанка, как отмечает zn.ua, является конвертация депозитов связанных лиц и других обязательств финучреждения в капитал.

Интересен ли нынешним собственникам банка такой вариант? По данным zn.ua, Игорь Коломойский достаточно давно декларирует готовность распрощаться с Приватом, для него это лишь вопрос цены. В то же время, Геннадий Боголюбов и семья Дубилетов, похоже, не готовы расстаться с финучреждением. Это делает перспективы реализации такого стабилизационного сценария весьма туманными.

Как пройдет национализация

Процедура национализации банков была прописана еще в ноябре 2014 года постановлением Кабинета Министров № 632.

Фактически национализация банка может пройти в двух формах: добровольной и принудительной. В случае с добровольной национализацией банка акционеры должны провести собрание, на котором принимается решение о капитализации за счет государства.

Сама же капитализация будет проведена путем покупки акций в обмен на выпущенные государством ОВГЗ. Правительство взамен получает в собственность 75%+1 акцию банка, но перед этим его капитал должен быть уменьшен на максимальную сумму ожидаемых убытков по итогам диагностики.

Также в капитал должны быть переведены депозиты владельцев свыше 10% акций банка, членов правления, набсовета и ревкомиссии. Учитывая взаимоотношения группы Приват и властей, в добровольный вариант национализации верится с трудом.

В случае с принудительным вариантом национализации в банк должна быть введена временная администрация с дальнейшим вхождением государства в капитал.

Второй вариант плох тем, что занимает больше времени и несет риски для проведения расчетов клиентов. Учитывая тот объем транзакций, который проходит через Приват ежедневно, небольшая их приостановка приведет к серьезным экономическим последствиям как для бизнеса, так и для страны.

Согласно меморандуму МВФ, после национализации банка к его управлению будет привлечена известная международная компания для превращения его в привлекательный актив. Очевидно, привлекательным банк хотят сделать для дальнейшей перепродажи.

Похоже, привлечение консультанта — это все, чем забиты мысли заокеанских консультантов.

Но до того Приват предстоит удержать на плаву. А сделать это, учитывая невероятную сложность платежной системы Привата, очень сложно. Найти специалистов для этого крайне сложно.

История вопроса. Как возникла идея национализации Привата

В начале декабря глава Национального банка Валерия Гонтарева официально подтвердила, что НБУ должен до конца года решить вопрос с Приватбанком, ведь это ключевое требование МВФ. До конца года НБУ проверяет выполнение программы докапитализации Приватбанка. Если Приват ее не пройдет, государство его национализирует.

Но впервые о переходе крупнейшего банка страны в госсобственность заговорили еще в 2015 году.

В обновленном меморандуме сотрудничества Украины с МВФ была зарезервирована огромная сумма — 152 млрд грн — на выпуск ОВГЗ под рекапитализацию банков и Фонд гарантирования.

По факту из этой суммы было использовано около 40 млрд грн. На рынке уже тогда начали задаваться вопросом, на какие цели могла быть заложена оставшаяся сумма. Не под рекапитализацию ли крупнейшего банка страны?

Со временем укреплению этой идеи способствовали глава НБУ Валерия Гонтарева и акционер банка Игорь Коломойский. Сначала Гонтарева на заседании профильного парламентского комитета заявила о возможности национализации банка. А затем Коломойский в интервью изданию Politico заявил о «дыре» в капитале банка в 128 млрд грн.

С новой силой слухи о национализации Приватбанка разгорелись уже осенью 2016 года.

В ноябре зампред НБУ Екатерина Рожкова, заявила, что ведомство завершает проверку выполнения Приватбанком программы докапитализации. «Я не готова сказать, что это будет неделя или две, но это уже завершающая стадия. МВФ понимает, что ее надо завершить, и только после этого определяться, выполнил ли банк и акционеры банка поставленные перед ним задания или нет», — сказала она.

К тому времени, по данным источников газеты «Зеркало недели», уже было известно, что в Италии на острове Капри Порошенко и Коломойский провели личные переговоры о дальнейшей судьбе Привата и 50% пакета акций телеканала «1+1».

Следом за переговорами в сети появился обновленный перечень требований (меморандум) МВФ к Украине. Среди прочего, в документе был прописан план действий властей относительно системных банков на случай кризиса.

В Украине всего три системных банка (по мнению Гонтаревой). Из них два — государственные (Ощадбанк и Укрэксимбанк). Следовательно, речь шла о спасении Приватбанка.

Так, украинские власти обязались перед кредиторами избежать возможных убытков для бюджета. Для этого необходимо обеспечить возврат всех выданных банком кредитов и увеличить залоги под ранее выданные кредиты.

В случае, если системный банк не сможет обеспечить довнесение залогов, он должен быть национализирован за счет рекапитализации.

На рекапитализацию банков и вливания в Фонд гарантирования в меморандуме прописано 166 млрд грн. Не «живыми» деньгами — путем выпуска ОВГЗ. По традиции, эти облигации потом «обналичиваются» либо через НБУ, либо через вторичный рынок, на котором сегодня погоду диктуют гонтаревские банк «Авангард» и ICU.

Из заложенной в меморандум суммы 14,4 млрд грн уже было направлено в этом году на капитал Ощадбанка и Укрэксимбанка, а 16 млрд грн заложили под Фонд гарантирования. Следовательно, порядка 136 млрд грн — это потенциальная сумма, прописанная под Приват.

Проблемы для государства. Как выглядят кредиты Привата

Что осталось в активах банка сейчас, знают только владельцы и менеджмент банка.

Но вот что там было еще недавно.

Так сложилось, что отраслевая структура кредитного портфеля банка совпадает с отраслевой структурой бизнеса ФПГ «Приват».

Порядка 20% (41 млрд грн) кредитов выдано предприятиям, которые торгуют нефтепродуктами, 18% (35,8 млрд грн) компаниям, работающим с ферросплавами, 12% (24,8 млрд грн) — промхимии, 6% (12,7 млрд грн) — авиакомпаниям, 1% (2,7 млрд грн) — кредиты предприятиям сферы туризма и футбольным клубам. Выходит, что если только Приватбанк не кредитовал конкурентов в указанных сферах, то большая часть его кредитного портфеля — это связанные лица.

В ноябре 2016 года британский специализированный журнал банковской тематики bne IntelliNews провел анализ кредитного портфеля Приватбанка.

Из всех крупных заемщиков банка изданию удалось идентифицировать только несколько компаний с реальным бизнесом: зерновой терминал «Бориваж» (кредит в 3,6 млрд грн), дистрибьютор агротехники «Новофарм» (1,9 млрд грн), компания «Оптимус Плюс (1,9 млрд грн), телеканал «1 + 1» (626 млн грн), концерн «Укртатнафта» (550 млн грн).

Также среди заемщиков связанные с акционерами Приватбанка — авиакомпания «Днеправиа», химзавод «Днепроазот», НПК «Галичина» и ряд компаний, в названии которых есть бренд «Приват» — Перспектива Приват Девелопмент (700 млн грн), Приват DPFG (1,1 млрд грн), Приватбуд, Приватофис, Приватлизинг.

На хорошо известные компании из группы «Приват» приходится около 10 млрд грн, то есть 5% общего кредитного портфеля банка. Остальные заемщики банка — оффшорные компании (8% кредитного портфеля Приватбанка, или 18 млрд грн) и неизвестные ООО, созданные в 2014—2016 годах.

Это и есть следы «порчи», которая началась еще при Януковиче. И о которой наверняка знали все руководители НБУ — от Владимира Стельмаха до Валерии Гонтаревой.

Из 100 крупнейших заемщиков, что составляет 94,5 млрд грн кредитного портфеля, все, кроме одной компании, — общества с ограниченной ответственностью. Большинство из них зарегистрированы либо в Днепре, либо в Харькове, несмотря на то, что банк имеет разветвленную сеть по всей стране.

К примеру, группа компаний в Харькове в 2015—2016 годах получила кредиты от Приватбанка на $ 1 млрд (12% от всего портфеля). Кредиты пошли компаниям ООО «Фобург», «Адамант Ойл», «Альфа Трейд Ойл», «Аварис», «Брюк Ойл», «Капитал Ойл», «Фабрициус», «Капитал Трейд», «Макси V», «Мигора», «Нафтаэнерджи», «Нател», «НК Франко», «Олимп Ойл», «Пальмира Трейдинг», «Сегмент Ойл», «Таис Ривер», «Петройл», «Таймар».

Все эти фирмы были зарегистрированы в феврале — мае 2015-го в жилых зданиях в центре Харькова, а их уставной капитал составлял 1 тыс. грн.

Проведя анализ реестров юрлиц, bne IntelliNews выяснило, что часть этих ООО-заемщиков контролируются людьми, связанными с руководством компаний, входящих в группу «Приват».

При этом против ряда компаний правоохранительными органами ведется следствие. К примеру, ООО «Олимп Ойл» и ООО «Адамант Ойл» (1,5 млрд грн кредитов от Приватбанка) при продаже топлива через сеть АЗС под единым брендом фальсифицировали документы финотчетности в отношении денежных поступлений и расходов. Это привело к масштабной потере средств для бюджета.

В то же время компания «Капитал Трейд» (3 млрд грн кредитов от Приватбанка) подозревается в уклонении от уплаты налогов. По данным издания, в 2014 году банк предоставил около € 1 млрд кредитов группе малоизвестных фирм, по которым сейчас ведется расследование о выведении за границу. Эти средства могли быть предоставлены банку в качестве рефинансирования.

Таким образом, проблема Приватбанка даже не в том, что он кредитует связанных лиц. А в том, то, что львиная доля этих кредитов выдавалась компаниям — однодневкам и была обеспечена некачественными залогами.

При этом вся бизнес-модель банка держится фактически на привлечении депозитов физлиц и рефинансировании Нацбанка, которое банку приходиться в этом году отдавать. Мы опускаем тот факт, что это рефинансирование было в свое время прокачано через валютный рынок и выведено из страны. На этот счет есть даже уголовное дело.

В течение года Приватом было погашено 7,4 млрд грн, а на конец третьего квартала долг перед НБУ составлял 21,1 млрд грн. То есть, банку остается только возможность обеспечивать свои нужды, привлекая вклады населения.

Естественно, такая модель банка не может устраивать кредиторов Украины, которые уже выложили стране $ 6 млрд — сумму, сопоставимую с размером «дыры» в капитале Приватбанка.

Основным акционерам банка — Игорю Коломойскому (49,98%), Геннадию Боголюбову (41,58%) — дали возможность докапитализировать банк, снизить долю кредитов связанных лиц и довнести качественные залоги под кредиты.

Что они и сделали, закачав на баланс банка целый ряд своих бизнесов.

Но, как мы писали выше, аудиторы подтвердили оценку этих залогов только на 26 млрд грн. А этого явно недостаточно, чтобы покрыть «дыру» в 130 млрд грн.