В последние годы новомодным трендом стало утверждение ключевых показателей эффективности (KPI). Делается это для оценки деятельности министерств, ведомств и их руководства.

Конечно же, не минула сия участь и ГФС. Но то, как на практике применяются KPI в Фискальной службе, стоит отдельного рассказа.

В бытность главой ГФС Романа Насирова им было подписано несколько приказов о KPI — только в распоряжении Realist’а есть три таких приказа. Да-да, критерии оценки работы возглавляемой им службы и себя любимого лично утверждает сам господин Насиров.

И как утверждает!

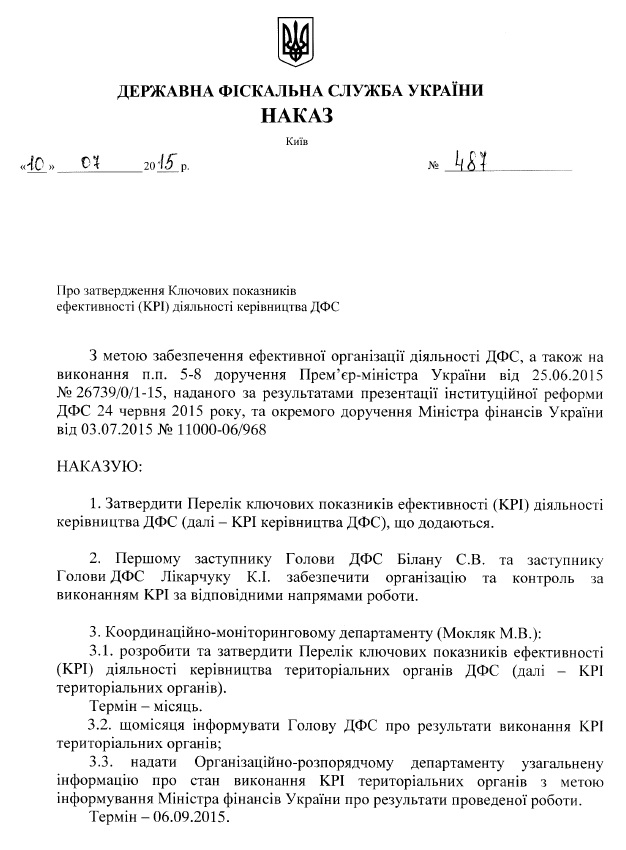

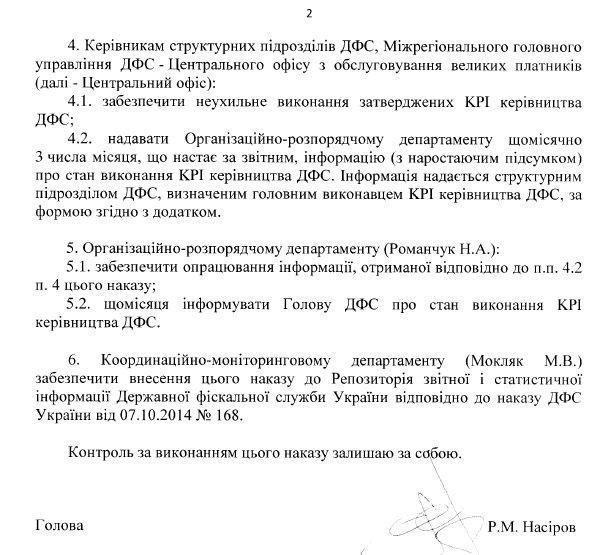

10 июля 2015 года он подписал приказ № 487 «Об утверждении Ключевых показателей эффективности (KPI) деятельности руководства ГФС».

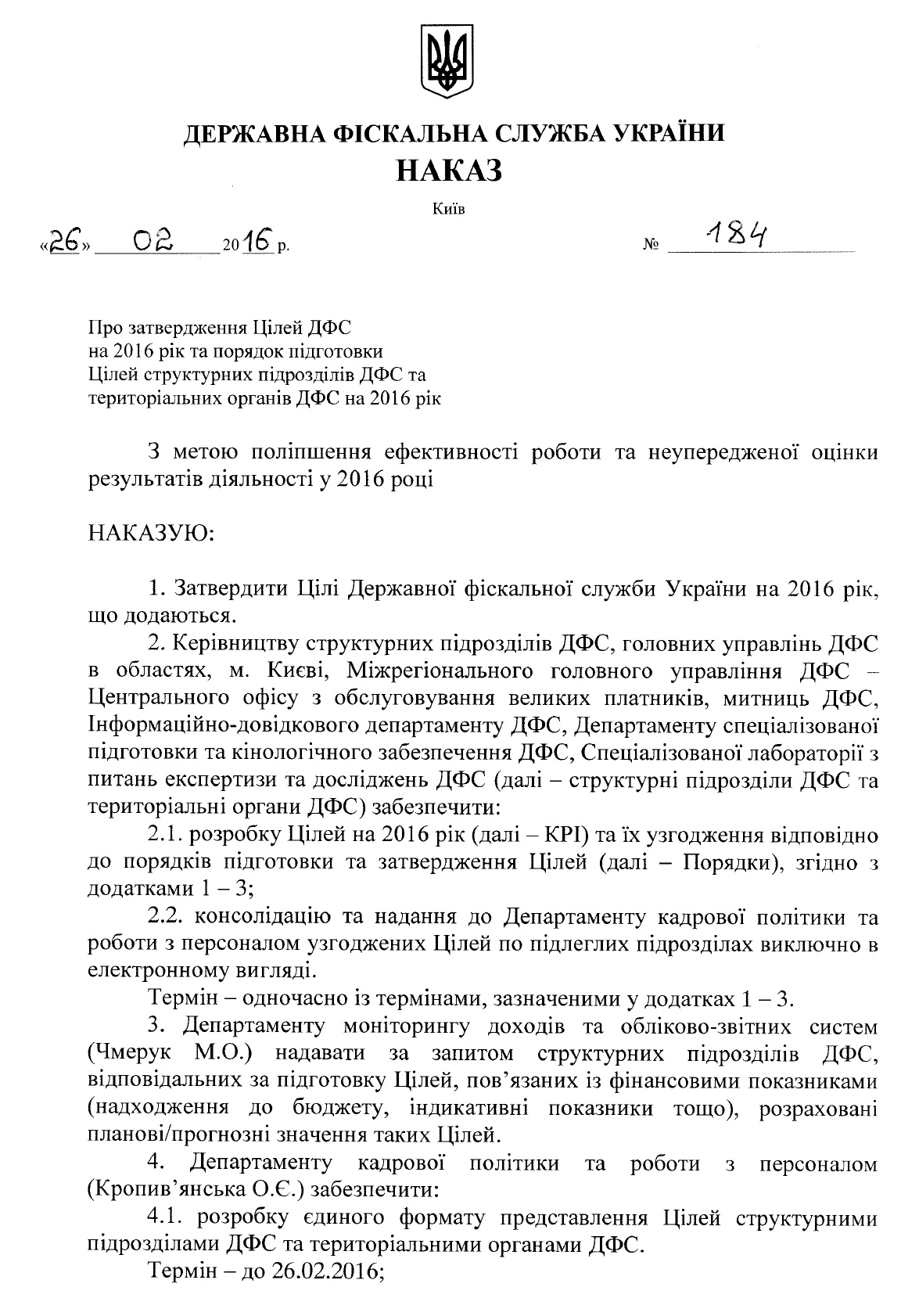

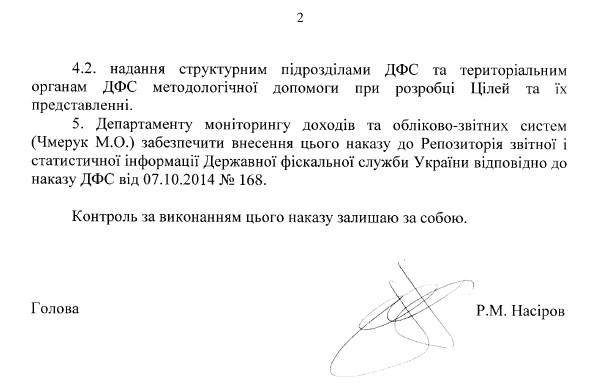

26 февраля 2016 года родился следующий приказ — № 184 «Об утверждении Целей ГФС на 2016 год и порядка подготовки Целей структурных подразделений ГФС и территориальных органов ГФС на 2016 год». В этом документе также содержатся показатели KPI руководства службы.

20 октября 2016 года Насиров подписал еще один приказ — № 880 «Об утверждении Ключевых показателей эффективности ГФС».

Были ли еще документы на эту тему, нам неизвестно.

Зато на основе изданных трех можно говорить о крайне симптоматичных проявлениях «самооценки».

Главное. Показатели в каждом новом приказе полностью отличаются от показателей в предыдущем. То есть сначала Насиров ставит себе какую-то цель. С течением времени интерес к достижению этой цели у него пропадает, и он ставит новую цель.

Зачем?

Во-первых, эффективность работы по достижению цели просто не оценивается, так как цель успевает устареть.

Во-вторых, сами показатели эффективности получаются несопоставимыми.

Как следствие, Насиров избегает всякой ответственности.

Поможем главе ГФС в его мучениях. Оценим некоторые результаты работы службы.

Первый приказ. 2015 год

В самом первом приказе Насиров ставит себе анекдотичную цель: «Обеспечение увеличения поступлений НДС за счет принятия эффективных мер по борьбе с выгодоформирующими предприятиями на 5% от запланированных на май — июль 2015 года».

Задача формируется в тот самый момент, когда реальная инфляция (и производственная, и потребительская) в разы превышала заложенную в бюджет. Цены выросли в 3 раза, а с ними — и объемы собираемых налогов. Цель выполнилась сама, и даже потеря 20% ВВП из-за ухода Крыма и Донбасса не смогли бы этому помешать.

Следующая задача. Создать «структурное подразделение по вопросам трансфертного ценообразования» и «обеспечить увеличение объема поступлений в бюджет за счет трансфертного ценообразования».

Структурного подразделения нет и сегодня ( http://sfs.gov.ua/pro-sfs-ukraini/struktura-/aparat/). Хотя еще Александр Клименко во времена Виктора Януковича заложил основы для эффективного налогообложения олигархов. Впрочем, революция расставила свои акценты.

«Реформатор» Игорь Билоус по странной причине решил, что стране победившего Евромайдана не нужно бороться со сверхприбылями олигархов. Его сменил Насиров, который точно так же воспылал любовью к самым «выдающимся» бизнесменам. Видимо, неспроста. То, что собирался сделать Янукович (!), не захотел сделать Порошенко — на фоне объявленной «деолигархизации».

Как ни считай, контроль за трансфертным ценообразованием полностью провален. Переводим: олигархи не платят налоги, которые должны.

Вот еще одна цель. «Выявление и привлечение к ответственности бенефициаров субъектов хозяйствования, которые искусственно формируют налоговый кредит и неправомерно заявляют к его возмещению, обеспечение соответствующих поступлений бюджета».

Ни о ком из выявленных и тем более привлеченных к ответственности до сих пор ничего не известно. Зато известно, что и после внедрения пресловутой системы электронного администрирования НДС схемы продолжили функционировать, а бенефициары — на них зарабатывать.

Вот это особенно хорошо. «Подготовка проектов изменений в законодательство относительно „демилитаризации“ налоговой милиции. Согласование их с заинтересованными ЦОИВ и внесение на рассмотрение КМУ». И все это к 1 сентября 2015 года.

Но… не сложилось до сих пор! Налоговая милиция, прославленная репрессиями и вымогательством по отношению к бизнесу, продолжает существовать в рамках ГФС.

Ну и так далее.

Запланированное к внедрению на 1 сентября 2015 года «единое окно» на таможне в итоге было внедрено 11 месяцев спустя. Причем, внедрено так, что оно практически не работает. Основная часть грузов растамаживается по старинке. Почему?

По последним сообщениям с мест, субъектов ВЭД начинают загонять в «единое окно» насильно.

Прирост поступления «импортного» НДС на 20%, безусловно, был достигнут. Но при росте курса доллара в 3 (!) раза эта цифра как-то не тянет на результат.

Таким образом, в первом приказе обозначенные цели были либо ничтожными, либо не были выполнены Насировым.

Второй приказ. 2016 год

На 2016 год в приказе Насирова обозначены лишь четыре цели. Надо полагать, остальные уже успешно достигнуты.

Цель первая. Обеспечение выполнения индикативных показателей поступлений в бюджет (установленных Минфином). Простыми словами, выполнить план.

Провалено. По состоянию на 1 ноября 2016 года критерий не выполняется — индикативы поступлений выполнены на 99,5%. Да, это промежуточный результат. Но есть сомнения насчет выполнения окончательного.

За два последних месяца ГФС нужно обеспечить поступления более 115 млрд грн при среднемесячных в течение 10 месяцев 46 млрд грн (41,6 млрд грн в октябре). А предстоит собрать по 57,5 млрд. Очень сомнительно, что это удастся. Деньги НБУ — не в счет, они по счетам ГФС не проходят.

А ведь выполнение этой цели занимает целых 40% в общих KPI.

Цель вторая. Получить не меньше 10% прироста показателя «процент погашения налогового долга (без учета новосозданного)». Сравниваются цифры на 1 января 2017 года и 2016 года.

Типичная ничтожная цель. Налоговый долг перед госбюджетом за 10 месяцев 2016 года вырос с 48,8 до 56,8 млрд грн. И именно это является реальным показателем работы.

А было ли при этом погашено 4,88 млрд грн долга, имевшегося к началу года, не столь важно.

Цель третья. Уровень удовлетворенности сервисом налогоплательщиков и уровень коррумпированности фискалов. Тут комментарии вряд ли нужны.

Цель четвертая. Выполнение плана институциональных изменений. Эфемерный показатель. Как его измерить?

По сути, единственный конкретный показатель опять-таки выполнен не будет.

Третий приказ. Планы на конец 2016-го и 2017 год.

Возможно, не обошлось без вмешательства Минфина. В этом документе хотя бы содержатся четкие цифровые параметры для оценки выполнения поставленных целей.

Но и в этом случае KPI напоминают профанацию.

Например, некоторые показатели для 2016 года вообще не утверждены. В частности, «доля погашенных (уплаченных) денежных обязательств, доначисленных по результатам проверок, в общей сумме денежных обязательств, доначисленных по результатам проверок».

Или: «доля согласованных денежных обязательств, доначисленных по результатам проверок, в общей сумме денежных обязательств, доначисленных по результатам проверок».

Оно и понятно: текущие тенденции, которые наметились именно при Романе Насирове, по этим показателям катастрофичны. А что будет к концу 2017 года, его волнует мало.

В других показателях стоит цель на конец 2016 года или даже на конец 2017 года. Когда, как известно, «либо ишак сдохнет, либо султан умрет».

Зато отсутствует оценка текущих результатов работы. Среди забытых, например, объем задолженности по возмещению НДС. Или доля таможенных деклараций, по которым выявлены расхождения.

По сгенерированным системой АСАУР таможенным декларациям удивляет поставленная цель — не менее 4% проанализированных деклараций. Из этого следует, что более 95% поданных ГТД являются абсолютно «белыми» и прозрачными. Думается, это анекдот.

Другими словами, все подписанные Насировым приказы о KPI являются чистейшей воды профанацией. Они призваны имитировать бурную деятельность без достижения конкретных результатов. Так можно «успешно» работать годами!